Как можно проверить оборотно-сальдовую ведомость?

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют.

Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров.

См. также на материалы по ОСВ:

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерия 8.2. Понятный самоучитель для начинающих

Оборотно-сальдовая ведомость

В бухгалтерском учете используется два вида оборотно-сальдовой ведомости (далее – ОСВ): сводная ОСВ (по всем счетам), и ОСВ по конкретному счету.

Сводная ОСВ содержит входящее и исходящее сальдо по счетам, а также обороты по каждому из них.

Чтобы в программе «1С Бухгалтерия 8» получить сводную ОСВ, нужно выполнить команду главного меню Отчеты ? Оборотно-сальдовая ведомость. Пример сводной ОСВ изображен на рис. 12.3.

Рис. 12.3. Оборотно-сальдовая ведомость

В полях Период с по указывается соответственно начальная и конечная дата интервала времени, данные которого должны попасть в отчет. В поле Организация из раскрывающегося списка выбирается название организации, по которой формируется ведомость. Учтите, что после каждого изменения параметров настройки отчета для его переформирования нужно нажать кнопку Сформировать, которая находится в инструментальной панели данного окна, или выполнить команду Действия ? Сформировать.

При необходимости можно выполнить более тонкую настройку параметров отчета. Для этого нужно нажать в инструментальной панели кнопку Настройка, и в открывшемся окне указать требуемые параметры формирования отчета.

Для этого нужно нажать в инструментальной панели кнопку Настройка, и в открывшемся окне указать требуемые параметры формирования отчета.

СОВЕТ

Получив сводную ОСВ, можно быстро сформировать по любому счету один из следующих отчетов: ОСВ по счету, Карточка счета, Анализ счета, Обороты счета по месяцам и Обороты счета по дням. Для этого дважды щелкните мышью на соответствующем счете, после чего в открывшемся окне укажите вид отчета.

Для формирования ОСВ по конкретному счету выполните команду главного меню Отчеты ? Оборотно-сальдовая ведомость по счету. В результате на экране откроется окно, изображенное на рис. 12.4.

Рис. 12.4. Настройка ОСВ по счету

В соответствующих полях данного окна нужно указать начальную и конечную даты отчетного периода, счет, по которому формируется отчет, а также организацию (по умолчанию в поле Организация предлагается название организации, которая в справочнике организаций выбрана в качестве основной).

Пример готовой ведомости представлен на рис. 12.5.

Рис. 12.5. Оборотно-сальдовая ведомость по счету 60

Для перехода в режим более тонкой настройки отчета нажмите в инструментальной панели кнопку Настройка.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесОСВ — это… Что такое ОСВ?

ОСВоборудование для сушки льняного вороха

Словарь: С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

ОСВотражательная способность витринита

петрография

ОСВоборотно-сальдовая ведомость

ОСВограничение стратегических вооружений

с 1972

воен.

Словари: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. — М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. — 318 с., С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

Примеры использования

СНВ-1

Договор об ОСВ-2 (1979)

ОСВобъединённые сухопутные войска

воен.

Словари: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. — М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. — 318 с., С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

ОСВосадок сточных вод

ОСВобезвреживание сточных вод

Словарь: С..id-o_1d1h2ahu01bh11hcg95415gr1i1bd.png) Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

отлов-стерилизация-возврат

бродячих собак

вет.

ОСВОбщество синих ведёрок

российское общественное движение, члены которого выступают за то, чтобы «мигалки» (проблесковые маячки) использовались только на автотранспорте экстренных служб, и протестуют против их использования высокопоставленными чиновниками

http://ru-vederko.ru/

осветление

рубка ухода

лесхоз

ОСВотощённый спекающийся витринитовый

в маркировке угля

в маркировке, энерг.

Источник: http://eko-ugol.org.ua/index.php?option=com_content&task=view&id=14&Itemid=46

ОСВобщая стоимость владения

ОСВочистные сооружения водоснабжения

Источник: http://www.donland.ru/print/info.asp?infoId=3924

ОСВоборотная система водоснабжения

Источник: http://www.mediana-filter.ru/articles/article28.htm

ОСВобъединённая система водоснабжения

Источник: http://greenmoscow. ru/mosecology/moseco15.html

ru/mosecology/moseco15.html

Пример использования

ОСВ г. Москвы и Московской области

Словарь сокращений и аббревиатур. Академик. 2015.

Проверка ведения учета с помощью стандартных отчетов в «1С:Бухгалтерия 8», ред. 3.0. Часть 1

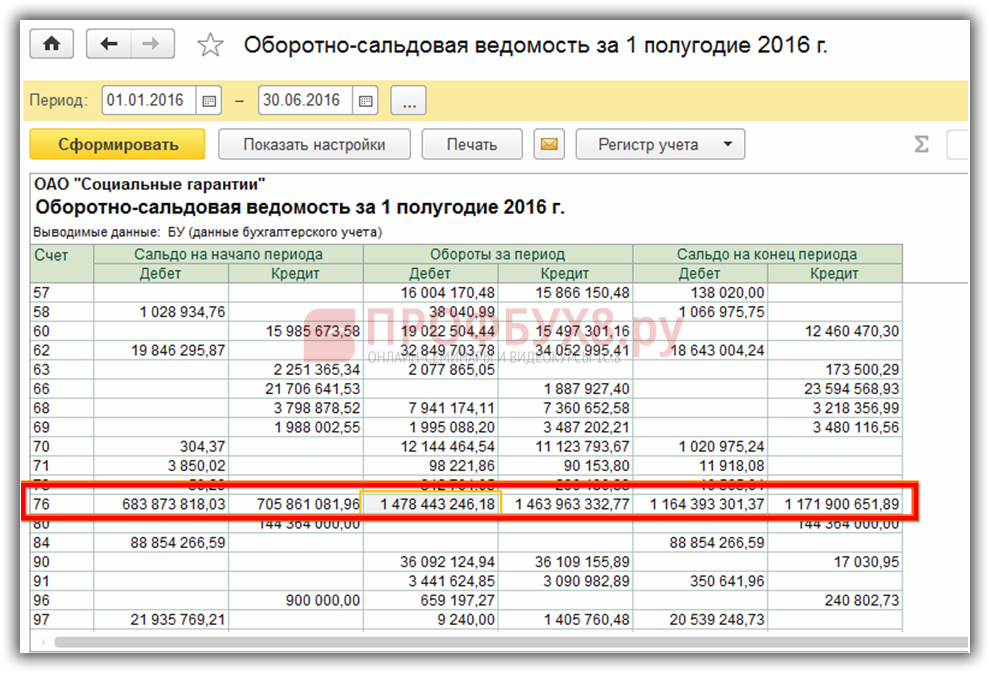

Славнина Ольга, специалист линии консультаций «АСП-Центра сопровождения», подготовила серию статей на тему анализа оборотно-сальдовой ведомости и обнаружения ошибок в ведении учета. Читайте первый выпуск.

С помощью стандартных отчетов бухгалтер может быстро оценить правильность ведения учета в своей программе по выбранной организации за указанный период.

1) ОСВ общая («Отчеты» – «Стандартные отчеты» – «Оборотно-сальдовая ведомость»).

Самый первый стандартный отчет, который может построить бухгалтер для проверки ведения учета – это общая оборотно-сальдовая ведомость по счетам (первоначально можно построить без субсчетов). Главное условие для проведения такого анализа – полностью заведенные первичные документы и выполненное закрытие месяцев за рассматриваемый период.

После построения общей ОСВ можно сразу увидеть ошибки. Например, в этой ОСВ очевидно, что не закрыты счета 26, 90, 91, красное сальдо по 51 счету.

Рис. 1 (нажмите, чтобы увеличить)

Незакрытые затратные счета (в данном случае 26) свидетельствуют об отсутствии настроек закрытия. 26 счет должен быть закрыт обязательно, по 20 счету сальдо может быть (остатки незавершенного производства возможны).

Красное сальдо по 51 счету говорит о том, что не загружены документы по клиент-банку, либо они были загружены, но не проведены или впоследствии распроведены.

Сальдо по счетам 90 и 91 говорит о том, что не выполнена, либо некорректно выполнена регламентная операция «Определение финансовых результатов». Сальдо по этим счетам впоследствии приведет к тому, что в балансе актив и пассив будут не совпадать.

2) ОСВ по выбранному субсчету с заданной периодичностью («Отчеты» – «Стандартные отчеты» – «Оборотно-сальдовая ведомость по счету»).

Чтобы выявить причину красного сальдо по счету, можно проанализировать ОСВ по субсчету 51, построив его с периодичностью по дням, и сверить этот отчет с клиент-банком по дням. Вот настройка отчета:

Рис. 2 (нажмите, чтобы увеличить)

Результат построения отчета:

Рис. 3 (нажмите, чтобы увеличить)

Как видно из отчета, проблемы с клиент-банком начались с 11.01.2016, с этой даты и можно детально развернуть карточку счета за 11..id-o_1bhf40oaonug1qrfbai16hr1013d.jpg) 01.2016 и сделать выписку операций за день в клиент-банке.

01.2016 и сделать выписку операций за день в клиент-банке.

3) ОСВ по выбранному субсчету с выбранными субконто.

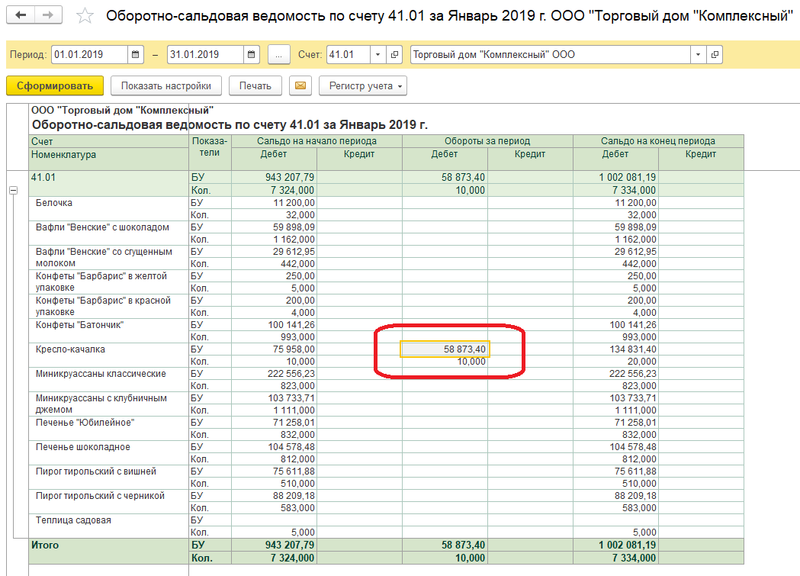

С помощью детального анализа ОСв по выбранному субсчету с указанием всех аналитик в группировках можно определить ошибки ведения учета.

Рис. 4 (нажмите, чтобы увеличить)

Красное сальдо по счетам учета материалов, товаров, полуфабрикатов, готовой продукции говорит о нарушении ведения складского учета (несвоевременности отражения документов, возможной пересортицы, отсутствия контроля остатков как на уровне программы, так и реально на складе).

Продолжение следует…

|

Славнина Ольга, ведущий специалист линии консультаций ООО «Центр сопровождения», ответит на ваши вопросы. Заказать консультацию |

Вместе с этим читают:

3115 просмотров

Оборотно-сальдовая ведомость

Отчет Оборотно-сальдовая ведомость является самым главным отчетом бухгалтера. С его помощью можно:

С его помощью можно:

- Увидеть полные данные о состоянии бухгалтерского и налогового учета организации, а также обороты и сальдо по каждому счету в отдельности.

- Обнаружить и исправить ошибки.

- Быстро найти интересующую информацию и ответить на вопросы, возникающие в текущей работе.

- И т. д.

В данной статье мы поделимся с вами секретами, как сделать удобной работу ОСВ, чтобы она стала вашим лучшим помощником!

Оборотно-сальдовая ведомость

Назначение и использование

Отчет Оборотно-сальдовая ведомость предназначен для формирования ОСВ по всем счетам (субсчетам) за определенный период времени.

Каждая строка отчета соответствует определенному счету или субсчету. Счета упорядочены в порядке возрастания. Для каждого счета показаны суммы остатков на начало и на конец периода по дебету и кредиту и суммы оборотов за период. PDF

PDF

Отчет в программе расположен в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость.

Отчет Оборотно-сальдовая ведомость

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

В программе ОСВ можно представить в удобном для себя виде. Рассмотрим какие настройки можем осуществить с любимым отчетом.

Нажмите кнопку Показать настройки.

Вкладка Группировка

На панеле можно установить настройку детализации по субсчетам.

- Если флажок не установлен — выводятся только итоговые данные по счетам без входящих в группу субсчетам.

- Если флажок установлен — выводятся общие данные по счетам и данные по входящим в группу субсчетам.

На вкладке Группировка при помощи кнопки Добавить настраивается аналитика по:

В отчете можно задать группировку по:

Кнопки командной панели позволяют:

- Перемещать строчки вверх и вниз.

Вкладка Отбор

На вкладке Отбор можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также отметить вывод забалансовых счетов, установив флажок Выводить забалансовые счета.

Отбор по показателям отчета выполняется по кнопке Добавить.

В колонке Поле следует выбрать параметр или реквизит, доступный для настройки отчета:

- Параметры:

- Организация,

- Подразделение,

- Счет.

- Реквизиты параметров, например:

- Организация — ИНН.

- Подразделение — Код.

- Счет — Вид.

- Организация — ИНН.

В колонке Вид сравнения выбирается условие сравнения:

- Равно — параметр должен быть точно равен значению.

- Не равно — параметр не равен значению.

- В списке — параметр должен быть равен одному из значений, указанных в графе Значение. При выборе такого условия в графе Значение становится возможным указать не одно значение, а список значений.

- В группе — параметр должен быть равен либо самому значению, либо значениям, входящим в указанную группу.

Счет — В группе — 20.

Отбор будет производиться по субсчетам, входящим в группу 20 счета:

- В группе из списка — аналогично предыдущему условию для списка значений.

- Не в списке — параметр должен быть не равен ни самому значению, ни подчиненным значениям.

- Не в группе из списка — аналогично предыдущему условию для списка значений.

- Заполнено (Не заполнено) — отбор по заполненным (не заполненным) значениям.

Если в табличной части указать два или более условия заполнения нескольких строк, то при отборе данных для формирования отчета будет проверяться одновременное соблюдение всех указанных условий.

В колонке Значение указывается конкретное значение выбранного параметра или реквизита параметра.

Кнопки командной панели позволяют:

- Включать и выключать флажки по введенному отбору.

- Перемещать строчки вверх и вниз.

Вкладка Показатели

В отчете могут отражаться одновременно данные бухгалтерского и налогового учета.

А также в соответствии с ПБУ 18/02 данные:

- по постоянным и временным разницам;

- по контролю соблюдения принципа Контр.

= БУ – (НУ + ПР + ВР).

= БУ – (НУ + ПР + ВР).

По флажку Валютная сумма можно выводить данные о валютной сумме.

Вкладка Развернутое сальдо

Развернутым сальдо называется сальдо (остаток) по счету, составленное из двух компонентов: дебетового сальдо и кредитового сальдо:

Признак вывода развернутого сальдо можно устанавливать для:

Бухэксперт8 рекомендует устанавливать признак развернутого сальдо для счетов учета расчетов, чтобы при формировании отчета не происходило взаимозачета долгов, несвязанных между собой.

Вкладка Дополнительные поля

В отчет можно выводить дополнительные данные. Например, очень удобно для начинающих пользователей выводить название счета. Для этого предназначен флажок Выводить наименование счета.

По кнопке Добавить можно добавить в отчет данные по счету и субконто:

Добавлять дополнительные данные по субконто нужно осторожно — эти отборы не совсем корректно работают для отчета ОСВ, где выводятся данные по разным счетам и субсчетам, в отличие от ОСВ по конкретному счету.

Список доступных полей для выбора:

Вкладка Оформление

На вкладке Оформление можно управлять настройками:

- Флажок Выделять отрицательные — отрицательные суммы в отчете выделяются красным цветом. PDF

- Флажок Уменьшенный автоотступ — управляет шириной отступа в группировках. PDF

- Флажок Заголовок — управляет выводом заголовка в отчет: PDF

- Если флажка нет — в отчет заголовок не выводится.

- Если флажок стоит — в заголовок отчета может выводится следующая информация:

- наименование организации;

- название отчета: Оборотно сальдовая ведомость за установленный период отчета;

- выводимые данные учета: БУ/НУ;

- информация по настройкам вкладки Отбор;

- валюта учета.

- Флажок Единица измерения — управляет выводом валюты учета в заголовок отчета: PDF

- Если флажка нет — в заголовок отчета валюта не выводится.

- Если флажок стоит — в заголовок отчета валюта выводится.

- Если флажка нет — в заголовок отчета валюта не выводится.

- Флажок Подписи — управляет выводом подписи ответственного за оформление отчета: PDF

- Если флажка нет — в ОСВ подпись не выводится.

- Если флажок стоит — в ОСВ подпись выводится.

Вариант оформления отчета:

- По умолчанию, т. е. стандартный вид. PDF

- Черно-белый. PDF

- Основной. PDF

- Яркий. PDF

- Море. PDF

- Арктика. PDF

- Зеленый. PDF

- Античный. PDF

- Оформления отчета Реестр документов. PDF

У каждого варианта своя палитра. Каждый пользователь может выбрать тот вариант, что ему по душе, например, Море.

Управление расположением данных и шрифтом

Редактирование оформления происходит в окне Редактирование элемента условного оформления. Вызов настройки осуществляется из вкладки Оформление по кнопке Добавить.

Настройка Редактирование элемента условного оформления выглядит следующим образом. PDF

Форма настройки содержит вкладки:

- Оформление,

- Условие,

- Оформляемые поля,

- Дополнительно.

Подробное описание по настройке условного оформления

В печатной форме отчета ОСВ изменим размер шрифта на более крупный:

- Шрифт — Comic Sans MS.

- Размер — 12.

Для этого на вкладке Оформление для параметра Шрифт укажем значения:

- Шрифт — Comic Sans MS.

- Размер — 12.

Настройка будет действовать для всех полей отчета.

Сформированный отчет будет иметь крупный шрифт.

Формирование отчета

Формирование отчета выполняется по кнопке Сформировать.

Отчет будет построен по заданным настройкам.

Сохранение настроек ОСВ

Настройки отчета можно сохранить.

Для этого войдите в настройки отчета по кнопке Показать настройки.

В открывшейся форме настроек нажмите на кнопку Сохранить настройки.

Форма сохранения настроек отчета состоит из двух частей:

- Таблицы с ранее сохраненными настройками.

- Места для указания имени сохраняемой настройки.

Для сохранения выполненных настроек задайте имя варианта отчета в окне Имя сохраняемых настроек и нажмите на кнопку Сохранить.

Восстановление типовых настроек ОСВ

Чтобы установить настройки, рекомендованные 1С по умолчанию, нажмите на кнопку Стандартные настройки в форме настроек отчета.

Есть два варианта стандартных настроек ОСВ:

- Простая настройка — сальдо (остаток), указывается как разница двух компонентов: дебетового сальдо и кредитового сальдо.

- Настройка с развернутым сальдо — сальдо (остаток), составленное из двух компонентов: дебетового сальдо и кредитового сальдо.

По умолчанию установлена Простая настройка.

Копирование настроек ОСВ пользователями

Если в базе работают несколько пользователей, то можно обмениваться настройками отчетов между собой. Делается это через раздел Администрирование —Настройки программы — Настройки Пользователей и Прав — Персональные настройки пользователей — Копирование настроек.

Настройки отчета ОСВ могут быть скопированы от выбранного пользователя другим пользователям.

Подробнее о Копировании настроек другим пользователям

Отправка отчета ОСВ по электронной почте

Отчет можно отправить по почте прямо из программы по кнопке с изображением конверта.

Но для использования этого функционала нужно настроить учетную запись электронной почты.

Суммирование данных в отчете ОСВ

Не лишним будет напомнить и про такую потрясающую возможность, как суммирование выделенных ячеек в ОСВ.

Для этого выделяем нужные суммы в ячейках таблицы мышкой, удерживая правую клавишу CTRL. В результате в окошке суммы будет отображаться общее значение отмеченных данных.

Передача отчета ОСВ в электронный архив

Сформированную ОСВ можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит в будущем вернуться к ведомости за прошлые годы без повторного ее формирования в программе.

Это полезно, если есть подозрения, что кто-то провел документы из закрытых периодов, и данные в ОСВ изменились.

Бухэксперт8 советует после закрытия периода сохранять ОСВ в электронном архиве.

Сохранение в электронном архиве

Сформируйте отчет по кнопке Сформировать. Нажмите кнопку Регистр учета — Сохранить.

Нажмите кнопку Регистр учета — Сохранить.

Чтение из электронного архива

Чтобы открыть уже сохраненные отчеты ОСВ в электронном архиве нажмите кнопку Регистр учета — Открыть архив.

Программа откроет список сохраненных отчетов для выбора.

Детализация отчета ОСВ

Прямо из отчета ОСВ можно перейти к другим бухгалтерским отчетам, используя двойной щелчок мышью по сумме:

- Оборотно-сальдовая ведомость по счету,

- Карточка счета,

- Анализ счета,

- Обороты счета.

ОСВ: Компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

Выставите:

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

Формирование отчета

Сформируем отчет по кнопке Сформировать.

Сохранение настройки

Сохраните настройку в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

ОСВ: Для баланса

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

Вкладка Показатели

Проверьте выставление флажка БУ (данные бухгалтерского баланса).

Развернутое сальдо

По кнопке Добавить укажите данные:

Сохранение настройки

Сохраните настройку под именем ОСВ: Для баланса.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

ОСВ: Налог на Прибыль

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

Вкладка Показатели

Проверьте выставление флажка:

- НУ (данные налогового учета).

Сохранение настройки

Сохраните настройку под именем ОСВ: Налог на Прибыль.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

ОСВ: НДС

Заполнение шапки отчета

Откройте отчет Оборотно-сальдовая ведомость. В его шапке укажите:

- Период — период составления отчета.

- Организация — организация, для которой строится отчет.

Настройка отчета

Нажмите кнопку Показать настройки.

Вкладка Группировка

По кнопке Добавить укажите данные:

Вкладка Отбор

По кнопке Добавить укажите данные: PDF

- Счет — В списке — 08.04, 19.01, 19.03, 19.04, 60.02, 62.02, 68.02, 76.АВ, 76.ВА, 90.01.1, 91.01.

Вкладка Показатели

Проверьте выставление флажка БУ (данные бухгалтерского учета).

Сохранение настройки

Сохраните настройку под именем ОСВ: НДС.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме. PDF

Сохранение ОСВ

Обновились на платформу 8.3.16. Создаю документ и как обычно иду в меню Сервис и настройки — Файл — Сохранить — Сохранить как. Но такие опции найти не могу. И Ctrl+S не помогает.

Все стандартные отчеты:

- Карточка счета;

- Оборотно-сальдовая ведомость;

- Анализ счета…

можно сохранить в файла в нужном формате, например, excel по кнопке Сохранить в панели настроек отчета.

БЫЛО

СТАЛО

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

- 1) Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

- 2) Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

- 3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91. 1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста»

16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

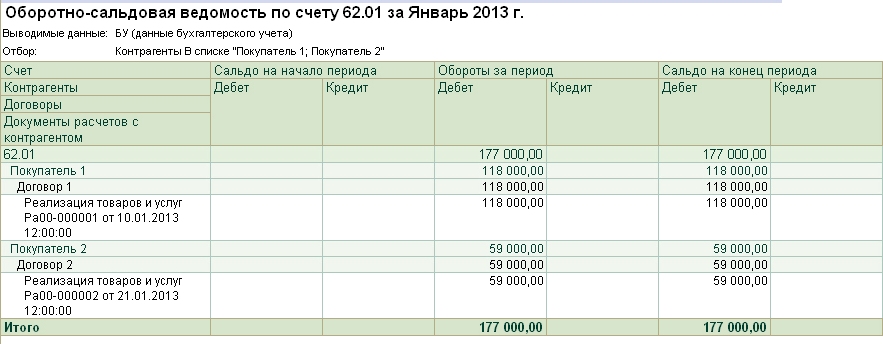

Учимся работать с бухгалтерскими отчётами: Оборотно-сальдовая ведомость (1С:Бухгалтерия 8.3, редакция 3.0)

Немногие бухгалтеры (особенно начинающие) знают и пользуются всеми возможностями бухгалтерских отчётов в 1С.

Давайте учиться

В этой статье на сквозном примере разберём работу с Оборотно-сальдовой ведомостью в 1С:Бухгалтерии 8.3 (редакция 3.0).

Внимание, это урок — повторяйте все мои действия в своей базе (у вас только организация и период будут другими).

Итак, поехали!

Заходим в раздел «Отчёты» и выбираем пункт «Оборотно-сальдовая ведомость» ( у вас другое меню? ):

В открывшемся отчёте указываем период (у меня это будет весь 2013 год) и организацию (у меня это будет Конфетпром), жмём кнопку «Сформировать«:

В моём случае отчёт выглядит как-то вот так:

Раскрываем субсчета 60 счётаДавайте заставим оборотку раскрыть 60 счёт (поставщики) по субсчетам. Для этого заходим в настройки отчёта (кнопка «Показать настройки«):

Для этого заходим в настройки отчёта (кнопка «Показать настройки«):

Переходим на закладку «Группировка» и нажимаем кнопку «Добавить»:

Добавляем группировку по 60 счёту, ставим галку «По субсчетам» и очищаем поле «По субконто«:

Настройка будет выглядеть вот так. После этого нажимаем кнопку «Сформировать«:

Отлично! В оборотке раскрылся только 60 счёт. Появились субсчета 60.01, 60.02 и 60.21:

Выводим 60 счёт в разрезе контрагентовА давайте сделаем так, чтобы прямо в оборотке эти субсчета выводились в разрезе контрагентов! Как вам идея?

Для этого снова заходим в настройки отчёта, переходим на закладку «Группировка» и нажимаем кнопку многоточие в поле «По субконто«:

Видим возможные варианты субконто для 60 счёта и ставим галку «Контрагенты«:

Нажимаем кнопку сформировать:

И вуаля!

Раскрываем все счета по субсчетамА если нам раскрыть все счета по субсчетам? Да очень просто.

Снова заходим в настройки, страница «Группировка» и ставим общую галку «По субсчетам«:

Готово:

Делаем отбор по налоговым счетамА давайте теперь сделаем отбор и оставим в оборотке только счета, по которым ведётся налоговый учёт (для налога на прибыль)?

Для этого заходим в настройки отчёта, уже на закладку «Отбор» и нажимаем кнопку «Добавить«:

Выбираем признак «Счет«->»Налоговый учет«:

В поле «Значение» указываем «Да» (то есть отобрать все счета у которых признак «Налоговый учет» равен «Да»):

Снова нажимаем кнопку «Сформировать«:

И вот они наши счета, по которым помимо бухгалтерского ведётся налоговый учёт:

Выводим показатели налогового учетаСчета-то мы налоговые отобрали, но показателей налогового учёта пока не видим , давайте же выведем их рядом с данными бухгалтерского учёта.

Для этого зайдём в настройки отчёта, закладка «Показатели» и отметим галку «НУ (данные налогового учета)«:

Нажмём кнопку «Сформировать«, готово:

Разворачиваем сальдо 60 счётаСнова вернёмся к обычной форме оборотки и обратим наше внимание на 60 счёт:

Как мы знаем, 60 счёт активно-пассивный, потому что в него входят как активные субсчета (60.02 — выданные авансы), так и пассивные (60.01 — расчёты с поставщиками).

Поэтому просто остаток по нему в 374 118,04 нам ни о чём не говорит. Ведь в этой цифре учитывается наша задолженность перед поставщиками и выданные авансы одновременно.

То ли мы должны поставщикам эту сумму, то ли просто сумма нашей задолженности превышает выданные авансы на 374 118,04.

Эту дилемму можно легко разрешить, настроив вывод 60 счёта по субсчетам, как мы это делали выше. Но что, если мы хотим развернуть это сальдо (374 118,04) прямо по 60 счёту, не переходя к субсчетам?

Именно для этого и существует закладка «Развёрнутое сальдо» в настройках отчёта. Перейдём к ней и нажмём кнопку «Добавить«:

Перейдём к ней и нажмём кнопку «Добавить«:

Добавим 60 счёт и нажмём кнопку «Сформировать«:

И вуаля! 374 118,04 магическим образом развернулись на две цифры: 145 873,20 (сумма выданных авансов) и 519 991,24 (наша задолженность перед поставщиками):

Выводим вид счётаНачинающие бухгалтеры, бывает, путают вид счетов и субсчетов (активный, пассивный, активно-пассивный). А давайте выведем эту информацию в качестве дополнительного поля прямо в оборотке?

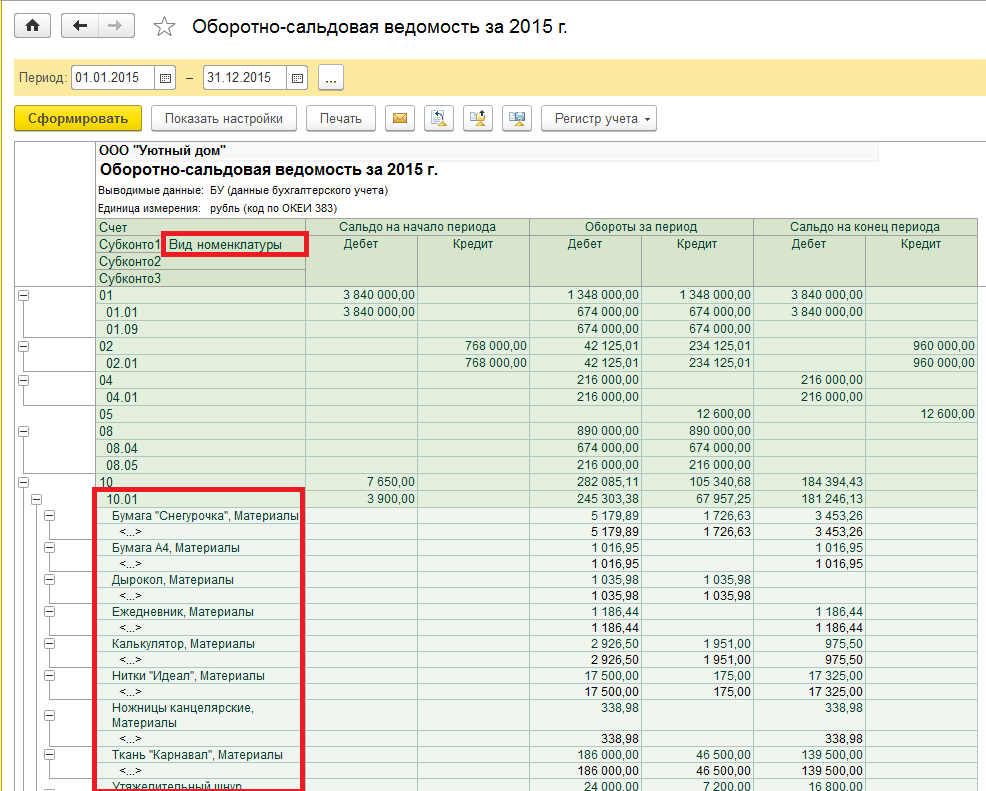

Для этого заходим в настройки отчёта, закладка «Дополнительные поля» и нажимаем кнопку «Добавить«:

Выбираем поле «Счет«->»Вид«:

И нажимаем «Сформировать«:

Готово:

Делаем «красивости»Для красоты — отчёт можно оформлять. Как душе угодно

К примеру, перейдём на закладку «Оформление» и изменим «Вариант оформления» на «Арктика«:

Нажмём кнопку «Сформировать«:

Снова перейдём на закладку «Оформление» и нажмём кнопку «Добавить«:

Изменим шрифт отчёта:

На «Comic Sans MS» и поставим размер 12:

Сформируем отчёт:

Сохраняем и восстанавливаем настройки отчётаНаконец, все сделанные нами настройки мы можем сохранить, чтобы всегда вернуться к ним в будущем. Для этого на панели найдём кнопку «Сохранить настройки…«:

Для этого на панели найдём кнопку «Сохранить настройки…«:

Чтобы вернуться к сделанным настройкам найдём кнопку «Выбрать настройки…«:

Чтобы установить настройки, рекомендованные фирмой 1С по умолчанию нажмём кнопку «Стандартные настройки«:

Сдаём оборотку в электронный архивКстати, сформированную оборотку можно сохранить в электронный архив, который располагается внутри базы 1С. Это позволит, к примеру, в будущем вернуться к оборотке за 2013 год без её формирования в программе.

Это бывает полезно, если есть подозрения, что кто-то провёл документы из закрытых периодов и поплыла оборотка.

Я вообще всем советую после закрытия периода сохранять его оборотку в электронном архиве.

Для этого просто сформируйте нужную оборотку и нажмите кнопку «Регистр учета«->»Сохранить«:

А чтобы открыть уже сохраненные оборотки: «Регистр учета«->»Открыть архив«.

Кстати, обратите внимание на кнопку «Письмо» — с её помощью можно отправить, сформированную оборотку, по почте любому адресату. Об этом механизме здесь.

Суммируем ячейкиНаконец, не будет лишним напомнить по такую «потрясающую» возможность как суммирование выделенных ячеек в оборотке:

Делаем расшифровку ячеекА, чтобы прямо из оборотки перейти к другим бухгалтерским отчётам по этим же измерениям, используйте расшифровку (двойной щелчок по интересующей нас цифре):

На этом всё, на очереди уроки по другим видам бухгалтерских отчётов и не только

Подписывайтесь на новые урокиПодписывайтесь на новые уроки…

).

расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте

, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Тексты песен Hellogoodbye

для Oh, It Is Love О, это любовьС первого взгляда на твою

Думая: «О, это любовь?»

Ох, дорогой, это было едва мгновение

И тебя уже не хватало

Еще осталось немного твоей кожи

Я еще не поцеловал

Ой, скажи, пожалуйста, не ходи

Разве ты не знаешь , о, ты знаешь, что я должен

О, скажи, я так тебя люблю

Разве ты не знаешь, о, знаешь, ты можешь доверять

Мы снова будем держаться за руки

Все наши нарушенные планы, я исправлю

Я буду обнимать тебя крепко, чтобы ты знал

Это любовь из первых

Когда я прижал свою руку к твоей

Думая: «О, это любовь?»

О, дорогая, прошло всего три дня

И я очень хочу почувствовать твои объятия

Есть несколько дней

До тех пор, пока я не увижу твое милое лицо

Ой, скажи, ты бы не хотел быть

Старше и женился на мне?

О, скажем, было бы неплохо

Знай прямо сейчас, что мы будем

Когда-нибудь, держась за руки, в конце

Все наши нарушенные планы будут

И я тебя нежно поцелую, чтобы ты знал

Это это любовь из первого

Раз я прижался губами к твоим

Думая: «О, это любовь?»

О, твое сердце может жаждать

Для любви, которая является более новой

Итак, когда я уйду

Эти слова будут здесь

Чтобы облегчить каждый страх и высушить каждую слезу

И прояснить это, я целую тебя и Я знаю

Это любовь с первого раза

Когда я прижался губами к твоим

Думая: «О, это любовь?»

О, это любовь с первого раза

Когда я прижался губами к твоим

Думая: «О, это любовь?»

О, я целую тебя и знаю

Это любовь с первого раза

Когда я прижался губами к твоим

Думая: «О, это любовь?»

Автор / ы: FORREST KLINE

Издатель: Warner / Chappell Music, Inc., BMG RIGHTS MANAGEMENT US, LLC

Тексты песен предоставлены LyricFind по лицензии и по лицензии.

Li-Fi набирает скорость. Но ох, этот ключ… (ЖУРНАЛ)

С любой новой технологией правда часто находится где-то между шумихой и скептиками. Это, безусловно, относится к Li-Fi, долго просачивающейся светодиодной смеси, в которой световые волны от светильников, а не радиоволны от модемов Wi-Fi, могут однажды регулярно предоставлять Интернет-услуги, как это делает сегодня Wi-Fi.

Li-Fi имеет ряд преимуществ. Один из них заключается в том, что он открывает широкий спектр услуг для беспроводного Интернета, что поможет облегчить нехватку полосы пропускания, которая уже сегодня может привести к конфликту сигналов, и эта ситуация, похоже, будет ухудшаться.

И Li-Fi кажется более безопасным по той простой причине, что он требует прямой видимости с источником света, поэтому хакер не может захватить его снаружи здания.

Список можно продолжить. Li-Fi не подвержен электромагнитным помехам, поэтому он исключает столкновения, которые могут произойти с телефонами, с несколькими системами Wi-Fi или с вращающимися машинами и роботами на заводских цехах.Поскольку он не излучает радиочастоты, это альтернатива для критиков, которые говорят, что длины волн Wi-Fi опасны для человека — например, во Франции, которая запретила Wi-Fi в некоторых школах.

Однако одна из распространенных преувеличений для Li-Fi, продвигаемая некоторыми взволнованными энтузиастами, заключалась в том, что он быстрее, чем Wi-Fi. Хотя на бумаге чистая скорость передачи данных действительно выглядела быстрее, откровенные разработчики Li-Fi часто признавали, что две технологии предлагают примерно одинаковую скорость, если учесть все практические условия работы.

Но, похоже, ситуация меняется, если судить по отчетам некоторых пробных пользователей, таких как Винсент Тей, который внедряет Li-Fi в Республиканском политехническом институте Сингапура, где он является заместителем председателя отдела электротехники и электроники (рис. 1). ).

«Это в 20–30 раз быстрее», — сказал он, сравнивая Li-Fi со своей прежней системой Wi-Fi.

Разгоняем

Действительно, сейчас Li-Fi начинает оправдывать заявления о том, что он быстрее, чем Wi-Fi, делая честных людей из преувеличений.

Конечно, грубые заявленные ставки растут. Как сообщал ранее в этом году журнал LEDs Magazine, один поставщик Li-Fi, шотландская компания pureLiFi, увеличил скорость до невероятных 1 Гбит / с, что примерно в 20 раз больше по сравнению с предыдущим максимумом около 43 Мбит / с.

PureLiFi не является поставщиком Tey. Скорее, Тей обратился к Signify, крупнейшей в мире осветительной компании, которая активно продвигает Li-Fi, приобретя с конца 2016 года как минимум две компании Li-Fi — Luciom и, недавно, FireFly.

Заявленная скорость Signify далека от гигабита. Это 30 Мбит / сек. На бумаге такая скорость сопоставима с той, которую сегодня рекламируют многие провайдеры широкополосных услуг.

Но этого было более чем достаточно, чтобы существенно повлиять на Тея, его команду и студентов 17-летнего Республиканского политехнического института, финансируемой государством школы университетского уровня, где 13 600 студентов сосредоточены на практических занятиях в области инженерии. , прикладная наука, гостеприимство, бизнес-менеджмент, спорт, здоровье, досуг и другие области.

«С Wi-Fi, когда вы загружаете видео, видео имеет тенденцию останавливаться на некоторое время», — сказал Тей. «Иногда ты принимаешь это хорошо, а иногда нет. С Li-Fi задержек вообще нет. Перевод происходит намного быстрее. Это в 20–30 раз быстрее, иногда в 100 раз быстрее ».

РИС. 2. Этот светильник Signify Li-Fi аналогичен тому, который используется в Республиканском политехническом институте. (Фото: Сигнифай.)

Li-Fi Tey в лаборатории интеллектуальных устройств Республиканского политехнического института не является большой реализацией.Он маленький. В октябре прошлого года школа заменила стандартное светодиодное освещение в лаборатории на один светодиодный панельный светильник с Li-Fi от Signify размером примерно 2,5 × 1,5 фута (аналогичный светильнику, показанному на рис. 2). Новый светильник включает в себя электронику, которая модулирует световые волны светодиодов способом, незаметным для человеческого глаза, но меняющимся достаточно быстро, чтобы встроить нули и единицы цифровой передачи. Светодиодный светильник расположен прямо над местом, где одновременно обучаются 4–6 студентов. Студенты получают сигналы на ноутбуках, оснащенных USB-ключом.Тот же ключ передает обратно на свет, используя инфракрасные импульсы.

Ethernet тоже

В ходе еще одной модернизации лаборатория также проложила подключенные к Интернету кабели Ethernet прямо к светильнику, используя провод в качестве канала передачи как данных, так и электричества, технология, известная как Power over Ethernet.

Фактически, Тей считает, что прямое соединение Ethernet помогло ускорить скорость передачи данных в Интернет (другая проводная технология, связь по линиям электропередач, также может сделать эту работу).В старой настройке Wi-Fi беспроводные сигналы распространялись бы дальше, сталкиваясь с препятствиями и затуханием, которые не существуют в прямой прямой видимости с близкого расстояния с огнями.

Тей и лаборатория исправляют работу системы с октября. Все идет нормально. Он не только быстрее, чем Wi-Fi, но Тей описал прием как беспроблемный, «потому что светодиод — очень прочный источник света». В то время как скорости Wi-Fi могут пострадать от помех от других радиоволн, от таких конструкций, как стены, блокирующие сигналы, и от пользователей, разделяющих частоты, у Li-Fi этого нет.«Пока свет падает на компьютер, один и тот же объем данных будет постоянно передаваться всем пользователям», — сказал Тей.

Обратной стороной прямой видимости является то, что радиус действия Li-Fi обычно не простирается до зоны действия Wi-Fi. Но при прямом сравнении двух технологий это также хорошо сказывается на преимуществах безопасности Li-Fi.

«Да, вы должны быть под светом, а это значит, что диапазон не такой широкий, как у Wi-Fi», — сказал Тей. «Но в то же время это делает систему более безопасной.Никто вне комнаты не может получить к нему доступ. Пока вы находитесь вне луча света, вы не можете его получить ».

Лаборатория начнет полную установку Li-Fi в апреле, когда одна группа студентов попытается выяснить, как сделать ее еще быстрее, а другая группа проанализирует аспекты безопасности.

«Мы хотим посмотреть, сможем ли мы его улучшить, чтобы увидеть, сможем ли мы продвинуть его дальше», — сказал Тей.

Это прекрасное академическое занятие само по себе, и Тей поручает своим студентам последнего курса в качестве своего проекта.

Имеют Li-Fi, будут исследовать

Есть дополнительная мотивация для того, почему команды будут пытаться продвигать технологию: они, по сути, работают как исследовательская группа для Signify, которая бесплатно предоставила технологию Республиканскому политехническому институту. Все это часть меморандума о взаимопонимании, подписанного двумя организациями 31 октября прошлого года, призывающего их к сотрудничеству в разработке Li-Fi и предоставляющего студентам возможности посетить сингапурские предприятия Signify и, возможно, поработать там стажерами.

Команды также рассматривают возможность разработки технологии для более широкого использования в кампусе Республиканского политехнического института. В более широком случае, однако, они на данный момент не рассматривают полноценное двустороннее Интернет-обслуживание.

Скорее, они изучают одностороннюю версию технологии, известную как связь в видимом свете (VLC), в которой огни будут связываться с телефонами и другими гаджетами для обеспечения навигации и помощи в определении местоположения. (VLC в его двусторонней форме обычно называется Li-Fi, а в односторонней форме — VLC).

«Это может помочь найти библиотечные книги или направить студентов или посетителей по кампусу», — сказал Тей, вслух представив лишь некоторые из возможностей VLC.

VLC — это только одна из форм технологии определения местоположения на основе освещения, а другой — Bluetooth. Как LEDs сообщили в февральском выпуске, системы позиционирования на основе освещения начали медленно развиваться, характеризовались растущим числом пилотных проектов и испытаний, но пока не получили широкого распространения.

РИС.3. Ключ pureLiFi настолько хорош, насколько может быть ключ Li-Fi. Но это по-прежнему электронный ключ, отражающий состояние Li-Fi в отрасли. Массовая коммерциализация, вероятно, не произойдет до тех пор, пока производители гаджетов не встраивают компоненты, что ожидается не ранее 2021 года. PureLiFi недавно восстановила ноутбук HP (не на фото), встроив чипы Li-Fi и представив его на недавнем Mobile World Congress в Барселоне. (Фото: pureLiFi.)

Li-Fi, коммерческие корни которого восходят как минимум к 2012 году, когда была основана компания pureLiFi в Эдинбурге, возможно, даже медленнее завоевывала популярность.И здесь скептики по-прежнему правы: одна вещь, сдерживающая Li-Fi, заключается в том, что ноутбуки, телефоны и гаджеты еще не встраивают в свои устройства чипы для поддержки этой технологии. Таким образом, такие пользователи, как студенты Республиканского политехнического института, должны подключать электронные ключи, что считается дорогостоящим и неприятным, тем более что Wi-Fi не требует таких неудобств (рис. 3).

В то время как такие производители, как pureLiFi, уменьшили электронику таким образом, чтобы она могла размещаться внутри гаджетов, производители гаджетов до сих пор сопротивлялись.Это может измениться к 2021 году, когда ожидается, что международный орган по стандартизации IEEE наконец ратифицирует стандарт Li-Fi. Как и в случае с любыми другими усилиями по стандартизации, затяжные обсуждения, как сообщается, характеризовались конфликтами в отрасли.

Пилоты-испытатели

Таким образом, примеры для конечных пользователей имеют тенденцию быть небольшими и ориентированными на тестирование, как в Республиканском политехническом университете. Когда Сигнифай недавно сообщила, что сейчас у нее в стадии разработки около 30 таких пилотов, ни один из примеров не указывал на что-либо крупномасштабное (рис.4). Он идентифицировал только четыре локации по названию, одно из которых — Республика. Сигнифай назвала развертывание в парижском офисе телекоммуникационной компании Orange «пилотным» и «тестовым». Он охарактеризовал установку в холле IT-компании Atea в Ставангере, Норвегия, как «пилотную» и «демонстрационную». Аналогичным образом, в Бангалоре, Индия, провайдер управляемых офисов Incubex создал единый конференц-зал Li-Fi, чтобы помочь компаниям Incubex «изучить технологию», — заявила Сигнифай.

РИС. 4.На этой фотографии макета — обратите внимание на отсутствие ключей — офисные работники заняты в приемной, выходя в Интернет через свет с использованием технологии Li-Fi. (Фото: Сигнифай.)

Но 30 примеров действительно являются прогрессом в медленно развивающемся стремлении к Li-Fi. «Наши первые пилотные проекты демонстрируют огромный потенциал этой технологии, — сказал Мишель Герме, глава подразделения Li-Fi компании Signify. «Мы получили сотни запросов от потенциальных клиентов со всех уголков мира, некоторые из которых привели к созданию приложений, вдохновленных ими и совместно созданных, таких как связь между роботами на производственных предприятиях.Помимо более 30 пилотных проектов, мы установили Li-Fi в 26 наших зданиях по всему миру ».

Другие поставщики также постепенно наращивают портфель небольших тематических исследований. Пробные площадки PureLiFi включают небольшую установку в помещении лондонской штаб-квартиры британского оператора мобильной связи O2, принадлежащего Telefonica; испытательный стенд британской инженерной фирмы Babcock на верфи в Плимуте, Англия; учебный центр с британской телекоммуникационной фирмой Ubi-Tech; и другие.Парижская компания Oledcomm считает больницу Перпиньян одной из первых своих площадок, где она оборудовала коридоры педиатрического отделения Li-Fi.

Сторонники Li-Fi говорят, что это поможет снизить нагрузку на Wi-Fi, который может быстро исчерпать пространство, поскольку миллиарды устройств подключаются к быстро развивающемуся Интернету вещей (IoT), что снижает ограниченный радиоспектр Wi-Fi. Харальд Хаас, соучредитель pureLiFi, отметил, что Li-Fi потенциально добавляет 300 ТГц спектра по сравнению с 300 ГГц Wi-Fi, то есть разница в 1000 раз.Таким образом, некоторые люди считают его неотъемлемой частью 5G, следующего шага в области общих беспроводных технологий, который, как ожидается, появится в этом или следующем году.

Неудивительно, что все больше светотехнических компаний начинают поддерживать технологию Li-Fi. Например, новый генеральный директор Zumtobel горячо поддержал его за несколько дней до того, как его компания и pureLiFi совместно представили технологию на Всемирном мобильном конгрессе в Барселоне и объявили, что они участвуют в небольшом испытании в штаб-квартире Zumtobel в Дорнбирне, Австрия.

«Мы верим, что во все более взаимосвязанном цифровом мире Li-Fi будет играть решающую роль в продвижении нашей отрасли в эпоху цифрового света», — отметил руководитель Zumtobel Альфред Фельдер, не взявшись за коммерциализацию технологии.

И теперь, когда Li-Fi, похоже, готов превзойти скорость Wi-Fi, возможно, ускорится переход к коммерциализации, стандартизации и снижению его стоимости. Истина в этом окажется где-то между утверждениями энтузиастов и сомнениями скептиков.

МАРК ХАЛПЕР — пишущий редактор журнала LEDs Magazine, а также журналист по вопросам энергетики, технологий и бизнеса ([email protected]).

О, эта пустота, эта невыразимая пустота — Новые книги на немецком языке

рассмотрение

Публикация его последнего романа — бестселлера — трилогии немецкого писателя и известного театрального актера Иоахима Мейерхоффа — завершена. Эти чрезвычайно успешные и мастерски написанные книги являются шедеврами автобиографической фантастики и вместе создают потрясающую трилогию.И все три созрели для перевода на английский язык.

Alle Toten fliegen hoch: Amerika (‘All The Dead Fly Up: America’, 2011), Wann wird es endlich wieder so, wie es nie war (‘Когда это, наконец, будет так, как никогда не было снова’, 2013) и Ach, diese Lücke, diese entsetzliche Lücke (‘Oh, This Void, This Unspeakable Void’, 2015) отображают различные периоды становления жизни Мейерхоффа. Книги начинались как персональная выставка из шести частей, которая называлась просто Alle Toten fliegen hoch , которую Мейерхофф исполнил с большим успехом, прежде чем он превратил ее в трилогию книг, которой она является сегодня.Первые две книги быстро стали бестселлерами, а последнее название — вторая по популярности книга Kiepenheuer & Witsch за осень.

«О, эта пустота, эта невыразимая пустота» описывает бурные времена Мейерхоффа в театральной школе в Мюнхене, когда он жил со своими эксцентричными бабушкой и дедушкой. Совершенно неожиданно он проходит прослушивание в Школу актерского мастерства Отто Фалькенберга, пройдя через первый раунд мучительных прослушиваний. Второе прослушивание еще хуже, и Мейерхофф готовится к карьере в медицине, но, к его удивлению, его приняли в качестве одного из девяти студентов из более чем 900 претендентов.

Его бабушка и дедушка живут на безупречной вилле в престижном районе Мюнхена, где они проводят свое время в постоянно повторяющейся рутине, которая в основном вращается вокруг алкоголя. Они пьют через равные промежутки времени в течение дня, и молодой Иоахим старается не отставать: шампанское на завтрак, белое вино на обед, виски в шесть, красное вино на ужин, ночной колпак Cointreau. Инге, бабушка Мейерхофф, сама полузабытая актриса и веселая, суетливая дива, которая может декламировать целые роли наизусть.

Время, проведенное Мейерхофф в школе, удручает. Для читателя осознание того, что он теперь хорошо подготовленный актер, делает его многочисленные затруднения, неудачи и его постоянный страх, что он не годится для этой профессии, еще более забавным. Он не может петь, ему говорили, что у него скучный голос, он чувствует себя застенчиво высоким, и его репетиторы часто говорят ему, что они сомневаются, следовало ли ему вообще поступать в школу.

Дома с бабушкой и дедушкой он чувствует себя больше похожим на себя, хотя и в некоторой степени в тени своей бабушки.Это безопасное, ностальгическое место, где он всегда был «внуком», резко контрастирует с напряженным, физическим и временами эротически заряженным пространством актерской школы. Его время в школе подходит к концу, и он уезжает без всяких перспектив, хотя в конце концов встает на ноги. Его бабушка и дедушка стареют, как и положено, и оба умирают быстро один за другим. Его время с ними подошло к концу, и он должен отправиться в реальный мир.

«Когда это, наконец, будет…» , вошедшая в лонг-лист Немецкой книжной премии в 2013 году и являющаяся второй книгой трилогии, исследует необычное детство Мейерхоффа, выросшего на территории огромной детской психиатрической больницы, где находился его отец. директор.Своеобразный и замкнутый ребенок с синестетическими наклонностями и склонный к вспышкам гнева, он терзается сомнениями в собственном здравомыслии. Он дружит с несколькими пациентами, что успокаивает его чувство странности и соперничества со своим братом, но он не может не беспокоиться из-за беспорядочного и отстраненного поведения своего отца, которое в конечном итоге разрушает семью.

Первый роман, « All the Dead Fly Up », следует за Мейерхоффом в год, прошедший с Америкой 1980-х в возрасте восемнадцати лет.Тоскующий по дому, скучающий по своей новой девушке и страдающий от культурного шока, Мейерхофф — неуклюжий и чувствительный подросток, пытающийся договориться о себе, а также о чужой стране, в которой он оказался. Он живет в Вайоминге с добрыми принимающими родителями Стэном и Хейзел и их враждебным сыном Доном. , попадает в баскетбольную команду и влюбляется в американскую девушку Морин. Но через три месяца после этого года его старший брат погиб в автокатастрофе, и он должен вернуться в Германию, обнаружив, что его родители и другой брат опустошены.Он возвращается в Америку, пытаясь избежать травмы, но в конечном итоге возвращается, чтобы смириться со смертью своего брата.

Мейерхофф заставляет читателя заново пережить свои собственные чувства удивления, отчуждения и самопознания во время взросления, а также развлекает их веселыми и травмирующими анекдотами, которые в свою очередь успокаивают своей близостью и восхищают своей необычностью. Преуспевая в том, чтобы самые повседневные события казались чудесными, Мейерхофф может выразить всю личность персонажа всего несколькими отборными словами, а его честность с читателями полностью обезоруживает.

Несмотря на то, что каждая книга представляет собой перекрывающуюся и всеобъемлющую трилогию, она сама по себе является замечательным самостоятельным произведением. Эти прекрасно написанные, взаимосвязанные романы о взрослении совершенно уникальны по своей ясности и оригинальности и уже были переведены на ряд других языков. Эти книги не могут не произвести впечатление на всех, кто их читает — молодых или старых — и каждая из них идеально отражает человеческую уязвимость, а также естественную потребность принадлежать.

By Jen Calleja

Jen Calleja — писатель и литературный переводчик.Ее статьи и обзоры были опубликованы журналами TLS, Asymptote и Modern Poetry in Translation, она переводила прозу и стихи для Bloomsbury, PEN International и Goethe-Institut. Она редактирует англо-немецкий журнал об искусстве Verfreundungseffekt и в настоящее время переводит Никотин Грегора Хенса для Fitzcarraldo Editions.

информация о правах

Права на перевод для Wann wird es endlich wieder so, wie es nie war? продано по адресу: Бразилия, Чешская Республика, Дания, Финляндия, Франция, Венгрия, Италия, Македония, Нидерланды, Испания и Испания / каталонский.

Права на перевод доступны по телефону:

Verlag Kiepenheuer & Witsch

Контактное лицо: Ирис Брандт

Тел .: +49 221 376850

Эл. Почта: [email protected]

www.kiwi-verlag.de

Гарантия финансирования NBG распространяется на романы Wann wird es endlich wieder so, wie es nie war? и Ach, diese Lücke, diese entsetzliche Lücke.

Тексты песен, содержащие термин: oh

Текст:

( ой-ой-ой-ой , ой-ой-ой-ой-ой ) ( ой-ой-ой-ой , ой-ой-ой-ой-ой ) ( ой-ой-ой-ой , ой-ой-ой-ой-ой ) ( ой-ой-ой-ой , ой-ой-ой-ой-ой ) Я бы хотел взять Вы

ой ой ой ой

ой ой ой ой

ой ой ой ой

ой ой ой ой

ой ой ой ой

ой ой ой ой ой ой ой ой

ой ой ой ой ой ой ой ой ой ой ой ой ой ой

ой ой ой ой ой ой ой

Ого о о о о о о о

Ого о о о о о о о

Ого о о о о о о о

Ого о о о о о о о

Ого о о о о о

Whoa oh oh oh oh oh oh oh

Ого о о о о о о о

Ого о о о о о о о

Ого о о о о о о о

Ого о о о о о о о

Ого о о о о

отказался запускаться

Мы только начали

Вы найдете нас в погоне за солнцем

ой ой ой ой ой ой

ой ой ой ой ой ой

ой ой ой ой ой ой

Вы найдете нас в погоне за солнцем

не придет

Мы отказались бежать

Мы только начали

Вы найдете нас в погоне за солнцем

ой ой ой ой ой ой

ой ой ой ой ой ой

ой ой ой ой ой ой

Вы

ой ой ой ой ой ой

А вот и молот

ой ой ой ой ой ой

А вот и молот

Да, это миссия, в которой я участвую

Устранение слабых

не придет

Мы отказались бежать

Мы только начали

Вы найдете нас в погоне за солнцем

ой ой ой ой ой ой

ой ой ой ой ой ой

ой ой ой ой ой ой

Вы

Аллилуйя о давай, сложи руки вместе

Привет

Бог возлюбил мир

Что Он дал, вот и все

Его единственный сын

Чтобы всякий верующий в Него

провозглашаю это, я провозглашаю, что ты осуществишь, ты осуществишь

Oh oh oh oh oh oh oh oh oh oh

Oh oh oh oh oh oh oh oh oh oh

ой ой ой ой ой ой ой ой ой

ой , ой , ой , ой

ой , ой , ой , ой

ой , ой , ой , ой

ой , ой , ой , ой

ой , ой , ой , ой

Этот город никогда не спит

Я слышу, как люди проходят, когда уже поздно

ой , ой , ой , ой

ой , ой , ой , ой

ой , ой , ой , ой

ой , ой , ой , ой

ой , ой , ой , ой

Этот город никогда не спит

Я слышу, как люди проходят, когда уже поздно

Ой-ой-ой-ой-ой-ой-ой-ой-ой-ой-ой-ой

Попался в плохой роман

Ой-ой-ой-ой-ой-ой-ой-ой-ой-ой-ой-ой

Попался в плохой роман

Ра-ра-ай-ай-ай

Ой-ой-ой-ой-ой-ой-ой-ой-ой-ой-ой-ой

Попался в плохой роман

Ой-ой-ой-ой-ой-ой-ой-ой-ой-ой-ой-ой

Попался в плохой роман

Ра-ра-ай-ай-ай

Ой-ой-ой-ой-ой

Ой-ой-ой-ой-ой-ой

Ой-ой-ой-ой-ой-ой-ой

Auf Malle sind wir so

Ой-ой-ой-ой-ой-ой

Ой-ой-ой-ой-ой-ой

Ой-ой-ой-ой-ой-ой-ой

Auf

Ой-ой-ой-ой-ой

Ой-ой-ой-ой-ой-ой

Ой-ой-ой-ой-ой-ой-ой

Auf Malle sind wir so

Ой-ой-ой-ой-ой-ой

Ой-ой-ой-ой-ой-ой

Ой-ой-ой-ой-ой-ой-ой

Auf

ой ой ой ой ой ой ой

ой ой ой ой ой ой ой

Привет, ребята, я в Thomson, и мне нравится эта замечательная песня, и мне нужно, чтобы вы, ребята, ее послушали

Бог

ой ой ой ой

ой ой ой ой

Я вижу, ты танцуешь с каждой девушкой

Ищу кого-нибудь, чтобы раскачать твой мир

Я проверяю твое тело, оно выглядит правильно

убил всю твою гребаную жизнь

О, , о, , у тебя есть английская соль?

Я весь день баловал, ты не трогал суд

Что ты устал? Вы

ой ой , ой ой ой ой

ой ой , ой ой ой ой

ой ой , ой ой ой ой

ой ой , ой ой ой ой

Одна жизнь, живи, потому что у нас одна жизнь

Одна жизнь, живи,

ой ой ой ой ой ой ой

ой ой ой ой ой ой ой

ой ой ой ой ой ой ой

ой ой ой ой ой ой ой

ой ой ой ой ой ой ой

ой ой ой ой ой ой ой

ой ой ой ой ой ой ой

О

не придет

Мы отказались бежать

Мы только начали

Вы найдете нас в погоне за солнцем

ой ой ой ой ой ой

ой ой ой ой ой ой

ой ой ой ой ой ой

Вы

не придет

Мы отказались бежать

Мы только начали

Вы найдете нас в погоне за солнцем

ой ой ой ой ой ой

ой ой ой ой ой ой

ой ой ой ой ой ой

Вы

не придет

Мы отказались бежать

Мы только начали

Вы найдете нас в погоне за солнцем

ой ой ой ой ой ой

ой ой ой ой ой ой

ой ой ой ой ой ой

Вы

Определение слова "Oh" по Merriam-Webster

\ (ˈ) ō

\

варианты:

или реже O

1

—Используется для выражения эмоции (например, удивления или желания) или в ответ на физические стимулы О, , нет! Я забыл свой ключ. О, , не останавливайся!

2

- используется в прямом адресе официант! Вы подойдете сюда, пожалуйста?

3

—Используется для выражения подтверждения или понимания утверждения О, , да.Это один из моих любимых городов.

4

- используется для представления примера или приближения. Их дом находится примерно в четырех милях отсюда.

\ ˈŌ

\

«Ой, это отличный удар:» Сон Кан теряет терпение после пропущенного удара

От:

Ник Пястовски

Сунг Канг сбрасывает свою клюшку с 18-го поля для гольфа Harbour Town Golf Links в пятницу.

Гольф-канал

Удар Сон Канга составил 9 футов.

Его клюшка ушла примерно 15.

Канг, на 453-ярдовой, 18-й пар-4 в Harbour Town Golf Links, ударил по правой стороне фервея, ударил свой подход чуть левее, не доходя до грина, и урезал оттуда. Сделав три прямых удара птичкой, он пропустил шестифутовый удар по номиналу.

Канг не промахнется ногой. Когда удар проскользнул мимо правой стороны лунки во время второго раунда RBC Heritage в пятницу, он ударил клюшкой по груше позади себя и, возможно, в паре футов от опасности.

«О, - сказал диктор Терри Гэннон в эфире телеканала Golf Channel.

«О, это отличный удар», - сказал аналитик Ник Фалдо.

«Это может повредить», - сказал Гэннон.

«О, он попал прямо в шахту», - сказал Фалдо.«Это хорошая весна».

Ой ой ой.

Еще до того, как его парная клюшка закончилась, Канг перевернул клюшку обеими руками, она перевернулась, а затем он ударил ее левой ногой. Он упал в раунд, он подобрал его, и он сделал пугающий удар, чтобы закончить свою тройку-менее 68.

«Ты не заработаешь за это баллов, Терри, а если бы ты катался на лодке?» - сказал Фалдо в эфире трансляции.

«Мне нравится, как он дождался идеального момента, прежде чем ударить по нему», - сказал аналитик Тревор Иммельман.

Ник Пястовски

Редактор Golf.com

Оскаров 2021 года были новыми и кинематографичными. Но ох, этот финал

Не было никаких сомнений в том, что 93-я церемония вручения премии Оскар, транслируемая в воскресенье на канале ABC, будет уникальной. Вот как это происходит во времена пандемии. То, что вы получаете, никогда не бывает тем, что вы получили, а то, что вы получаете, - это то, что вы получаете.

Не все церемонии вручения наград, посвященных COVID-19, были успешными, но, в целом, они были не менее хорошими - и такими же разочаровывающими, терпимыми и слишком долгими - как препандемическая разновидность. И, что бы там ни было, они неизбежно были новинками, поскольку им приходилось изобретать новые подходы к шоу, которые в течение многих лет практически не отличались друг от друга.

Было интересно передать шоу действующему режиссеру (и известному любителю телевидения) Стивену Содербергу, который продюсировал вместе с продюсером Стейси Шер и Джесси Коллинзом , телевизионный продюсер с опытом работы в шоу; Содерберг заранее намекал, что трансляция будет похожа на «фильм», и на техническом уровне она может претендовать на это - изображение было преобразовано в почтовый ящик для более широкого экрана и обработано, чтобы оно выглядело более кинематографичным, что фактически притупило изображение и сделало живое мероприятие кажется менее таким.Стремясь к элегантности, трансляция поощряла медлительность.

В отличие от непредсказуемого сочетания домашнего гламура, повседневной пятницы и готовой одежды, которое характеризовало увеличенный Золотой глобус, Оскар 2021 года действительно предлагал людей, одетых в пух и прах. И выбор Union Station в качестве альтернативного сайта был вдохновлен, хотя мало упоминался. Это одна из величайших достопримечательностей города, фантазия, основанная на региональных строительных традициях, образе жизни и мифологиях. Он также был построен в то время, в 1939 году, когда почти каждый американский фильм снимался в Голливуде, какую бы часть мира он ни представлял.

Первый сегмент состоял из следящего кадра, на котором Реджина Кинг схватила статуэтку и шагнула из украшенного двора, где проводились предварительные сборы и интервью, через главный зал станции туда, где террасный клуб для ужинов был наложен поверх того, что изначально было касса на вокзале. Названия в этой последовательности предполагали начало фильма; графика повсюду была необычайно элегантной. Как первый оратор, она стала де-факто ведущей этого якобы лишенного хозяина Оскара.(Споткнувшись, она сказала: «Прямой эфир, поехали».)

«Мы оплакиваем потерю стольких людей», - сказала она, сразу переходя к сути. «И я должен быть честным, если бы на прошлой неделе в Миннеаполисе все пошло по-другому, я мог бы обменять свои каблуки на походные ботинки. Я знаю, что многие из вас, люди дома, хотят дотянуться до своего пульта, когда вы чувствуете, что Голливуд проповедует вам, но как мать черного сына я знаю страх, с которым так много живут, и никакой славы или фортуна это изменит.«Учитывая историческое разнообразие номинантов и победителей года, а также тематику многих номинированных фильмов, эта тема будет постоянной на протяжении всего вечера.

Ю-Чжон Ён получила роль актрисы на 93-м «Оскаре» за роль второго плана.

(ABC / AMPUS)

Ближе к концу шоу награды были вручены в новом порядке: лучшая картина, в частности, предшествовала наградам главной актрисе и актеру. (Я не мог не задаться вопросом, было ли это на основе теории о том, что Чедвик Боузман посмертно выиграет за «Черное дно Ма Рейни» - это был бы большой финал, безусловно, более масштабный, чем телевидение, и можно было бы сказать «тематически» чем быстрое признание отсутствующего Энтони Хопкинса и занавес.Никаких номеров постановки не было, кроме прогулки Кинга на сцену, почти не было сценариев комедии - что некоторые сочтут хорошо - никаких салютов кинематографического мастерства.

В то же время заявленная цель вечера заключалась в том, чтобы рассказать «истории» о кино и режиссерах. Представления каждого номинанта в каждой категории сопровождались небольшим набором фактов, которые ни о чем не напомнили мне так сильно, как покойный Алекс Требек, приветствующий участников в песне «Jeopardy!». Они вылетели из разума, как опавшие листья на легком ветру.

В то время, которое они сэкономили, приоритетам отдавали выступления, и было приятно не слышать, как победители долго разыгрываются - в конце концов, это их ночь - что всегда является напоминанием о том, что вы застряли в экосистеме коммерческого телевидения. . И, как всегда, речи могли быть сладкими, пронзительными, глупыми или зажигательными (в основном приглушенными). В то же время вы могли увидеть определенную логику в старой практике, когда кандидатам предлагалось придумать, как сказать свое выступление за 30 секунд.

Это была медленная ночь, но ритм которой вы могли приспособиться, оживленный случайными всплесками энергии.Гленн Клоуз извивалась под «Да Батт», продемонстрировав свое подозрительно глубокое знание гоу-гоу группы E.U., завершив довольно своенравный фрагмент песни «Оскар» с участием ди-джея Questlove и комика и актера Лил Рел Ховери. Там была победительница главной роли Фрэнсис МакДорманд, воющая как волк. Тайлер Перри, получивший гуманитарную премию Джин Хершольт, был в восторге, путешествуя от встречи с бездомной к опыту его матери с Джимом Кроу и обращаясь к «любому, кто хочет встретиться со мной посередине, отказаться от ненависти, отказаться общее суждение и помочь поднять чьи-то ноги над землей.

Зрители за это заступились.

Осв это: Оборотно‑сальдовая ведомость: определение, составление — Контур.Бухгалтерия